清空記錄

歷史記錄

取消

清空記錄

歷史記錄

數(shù)電票紅沖規(guī)則:數(shù)電發(fā)票如何紅沖?哪些情況不能紅沖?紅沖要注意哪些要點?

數(shù)電票普及范圍增加到28個省市,目前仍采取雙軌制,預計明年將會全國普及實行單軌制;對于企業(yè)來說,平穩(wěn)實現(xiàn)數(shù)電票開具,在數(shù)電票Quan面普及前積累使用經(jīng)驗,做到未雨綢繆尤其重要。金蝶發(fā)票云不亻又支持傳統(tǒng)稅控、區(qū)塊鏈等傳統(tǒng)發(fā)票管理,同時具有樂企平臺、電子稅局Quan面的對接能力,支持全票種開具服務,能夠幫助企業(yè)從實現(xiàn)金稅三期向金稅四期平滑轉變。

數(shù)電票推行后,因具有無需領用、開具便捷、信息集成、節(jié)約成本等優(yōu)點,受到越來越多納稅人的歡迎。國家稅務總局將本著穩(wěn)妥有序的原則,逐步擴大試點地區(qū)和納稅人范圍。在數(shù)電票使用過程中,出現(xiàn)開票有誤等情況只能紅沖不能作廢處理,那么數(shù)電發(fā)票如何紅沖?哪些情況不能紅沖?紅沖要注意哪些要點?

01 數(shù)電票不能紅沖場景!

(1)藍字發(fā)票已作廢、已被認定異常扣稅憑證、已鎖定(已發(fā)起紅字確認單或信息表且未開具紅字發(fā)票、未撤銷紅字確認單或信息表)時,不允許發(fā)起紅沖;

(2)藍字發(fā)票增值稅用途為“待退稅”、“已退稅”、“已抵扣(改退)”、“已代辦退稅”、“不予退稅且不予抵扣”時,不允許發(fā)起紅沖;

(3)藍字發(fā)票稅收優(yōu)惠類標簽中,“冬奧會退稅標簽”為“已申請冬奧會退稅”時,不允許發(fā)起沖紅;

(4)發(fā)起紅沖時,如對方納稅人為“非正常”、“注銷”等狀態(tài)、無法登錄系統(tǒng)進行相關操作時,不允許發(fā)起紅沖。

02 數(shù)電票可紅沖場景

數(shù)電普票、專票紅沖時,均需申請紅字確認單,可選擇開票有誤、銷貨退回、服務終止、銷售折讓四種紅沖原因。其中開票有誤亻又允許全額紅沖,銷貨退回、服務終止、銷售折讓可全額紅沖、部分紅沖。

數(shù)電票紅沖場景 | ||||

開票有誤 | 貨物退回 | 服務終止 | 銷售折讓 | |

全額紅沖 | √ | √ | √ | √ |

部分紅沖 | × | √ | √ | √ |

數(shù)電票在購買方將藍字發(fā)票勾選、入賬或消費用途確認后,銷售方才可以發(fā)起部分紅沖;當購買方未勾選未入賬時,亻又能由銷售方發(fā)起全額紅沖。

但是,對以下3種情況,不允許“部分紅沖”,只能夠“全額紅沖”:

(1)藍字發(fā)票標簽為“差額征稅-差額開票”時,必須全額紅沖。試點納稅人對同一張已確認用途的發(fā)票多次開具紅字發(fā)票,累計開具的紅字發(fā)票票面記載的數(shù)量、負數(shù)金額、負數(shù)稅額Jue對值之和,均不得超過原發(fā)票票面記載的數(shù)量、金額和稅額。

(2)藍字發(fā)票對應的“增值稅優(yōu)惠用途標簽”為“待農(nóng)產(chǎn)品全額加計扣除”或“已用于農(nóng)產(chǎn)品全額加計扣除”的,必須全額紅沖。“增值稅優(yōu)惠用途標簽”為“待農(nóng)產(chǎn)品部分加計扣除”或“已用于農(nóng)產(chǎn)品部分加計扣除”的,第—次紅沖只能對未加計部分全額沖紅或整票全額紅沖。如第—次對未加計部分全額沖紅,第二次紅沖亻又允許對剩余部分(即已加計部分)全額紅沖;

(3)沖紅原因為“開票有誤”時,必須全額沖紅;

金蝶發(fā)票云發(fā)票紅沖高效解決方案

面對現(xiàn)在發(fā)票紅沖規(guī)則的復雜性和企業(yè)業(yè)務的多樣性,特別是對于退貨、折讓等逆向業(yè)務繁復且數(shù)據(jù)量大的企業(yè),如醫(yī)藥、制造、零售等行業(yè),其逆向業(yè)務易引發(fā)Chong突,增加了企業(yè)發(fā)票處理的難度。

為了協(xié)助企業(yè)財務人員更好地適應這些變化,并快速、高效地處理發(fā)票紅沖問題,以降低企業(yè)運營成本并提高效率,金蝶發(fā)票云率先開發(fā)出逆向業(yè)務紅字發(fā)票處理機制。這一機制可以更好地解決企業(yè)在發(fā)票處理過程中可能遇到的難題,減輕財務人員的壓力,使企業(yè)能夠更順暢地進行各項業(yè)務操作。

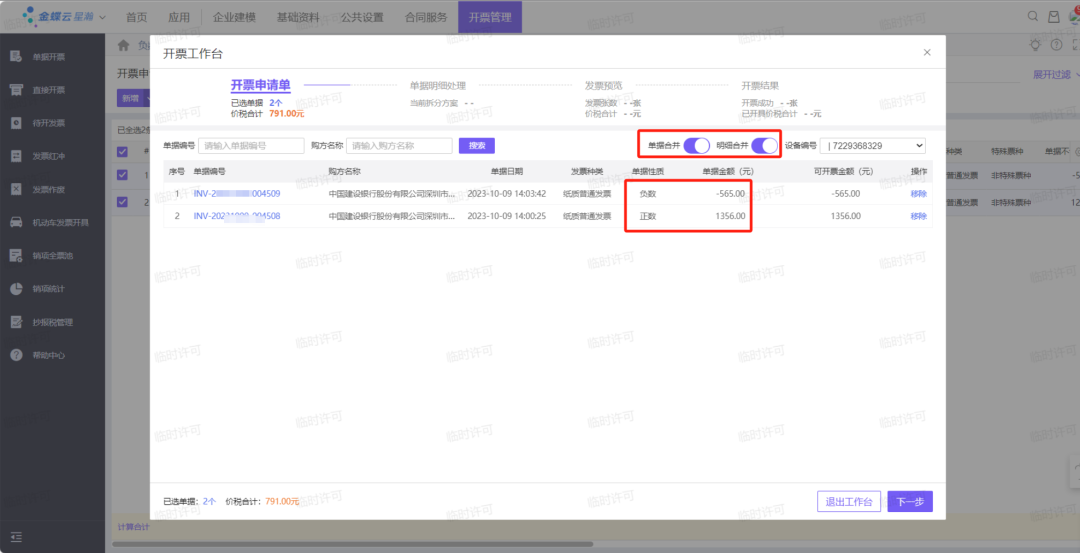

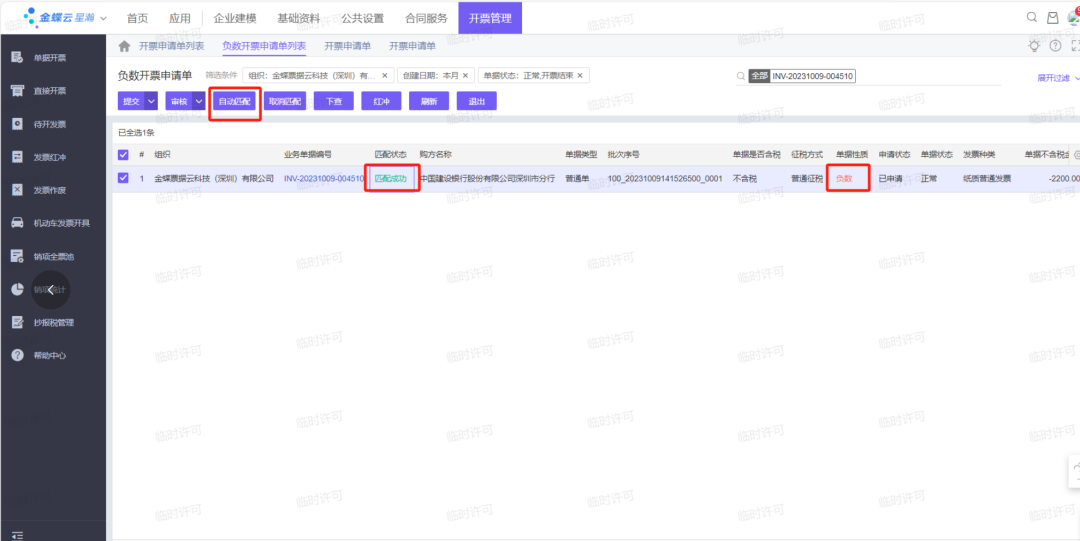

正逆向業(yè)務互抵開票:企業(yè)業(yè)務運行過程中產(chǎn)生退貨或折讓等逆向業(yè)務,如同時存在對應正向業(yè)務,可以正逆向業(yè)務行合并后開具藍票,減少紅票開具量。

負數(shù)單據(jù)匹配藍票:按正逆向業(yè)務互抵方式處理后,仍存在負數(shù)單據(jù)需開具紅票,且無法確定紅字發(fā)票負數(shù)單據(jù)需直接關聯(lián)原藍票時,通過金蝶發(fā)票云匹配算法匹配的原藍票進行紅沖。

03 數(shù)電票紅沖必須注意的9個要點

1、沖紅原因

沖紅原因應由納稅人根據(jù)業(yè)務實際確定。需要注意的是,如原藍字發(fā)票商品服務編碼亻又為貨物或勞務時,紅沖原因不允許選擇“服務中止”;商品服務編碼亻又為服務時,紅沖原因不允許選擇“銷貨退回”。

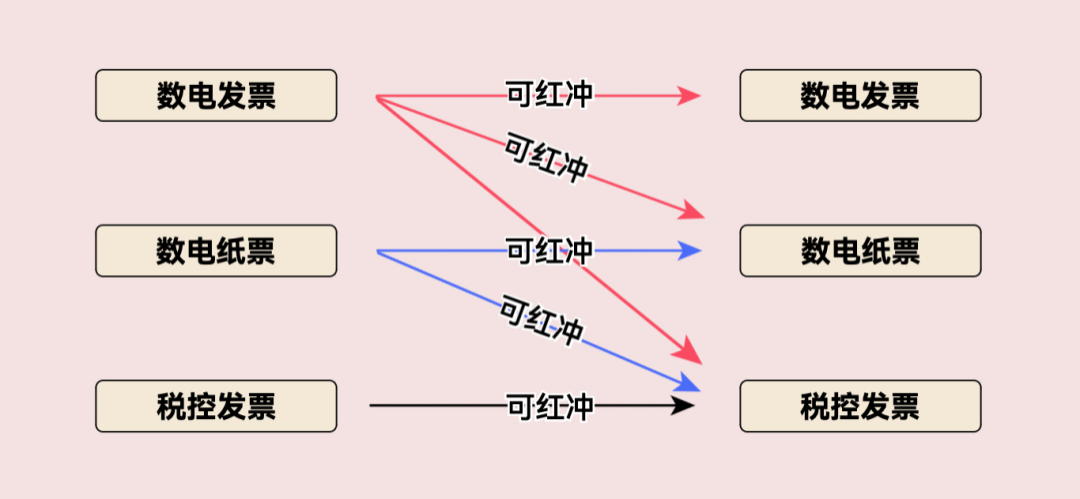

2、選擇紅字發(fā)票票種

各票種之間的紅沖規(guī)則為“新沖舊、電沖紙”,具體如下:

(1)數(shù)電票可以對數(shù)電票、數(shù)電紙票(電子發(fā)票服務平臺開具的紙票)、稅控發(fā)票進行紅沖;

(2)數(shù)電紙票可以對數(shù)電紙票、稅控發(fā)票進行紅沖,不允許對數(shù)電票進行紅沖;

(3)稅控發(fā)票亻又允許對稅控發(fā)票進行紅沖,不允許對數(shù)電票、數(shù)電紙票進行紅沖。

3、確認用途及入賬

數(shù)電票未確認用途及未入賬的,開票方發(fā)起紅沖流程后,對應的數(shù)電票將被鎖定,不允許受票方再進行發(fā)票用途確認操作。

數(shù)電票未確認用途已入賬的,若開票方部分開具紅字發(fā)票后,允許受票方對該數(shù)電票未沖紅的部分進行抵扣勾選;若開票方全額開具紅字發(fā)票,則不允許繼續(xù)抵扣勾選。

4、時限要求

試點納稅人發(fā)起紅字發(fā)票開具流程后,對方的確認有時限要求:發(fā)起沖紅流程后,開票方或受票方需在72小時內(nèi)進行確認,未在規(guī)定時間內(nèi)確認的,該流程自動作廢,需開具紅字發(fā)票的,應重新發(fā)起流程。

5、可用授信額度

(1)試點納稅人開具數(shù)電票后,當月開具紅字數(shù)電票的,電子發(fā)票服務平臺同步增加其可用授信額度。

(2)跨月開具紅字數(shù)電票或開具紅字數(shù)電票無法對應數(shù)電票的,電子發(fā)票服務平臺不增加其當月可用授信額度。對于銷售折讓的情形,也不會增加其可用授信額度。

6、同原藍字發(fā)票一一對應

通過電子發(fā)票服務平臺發(fā)起的紅字發(fā)票開具流程,不論《確認單》還是《信息表》,均需要同原藍字發(fā)票一一對應。

7、作廢紅字發(fā)票開具流程

試點納稅人通過電子發(fā)票服務平臺開具發(fā)票,在開具紅字發(fā)票時,能夠作廢紅字發(fā)票開具流程,具體規(guī)則如下:

(1)銷方發(fā)起無需確認的紅字確認單,未開具紅字發(fā)票前,允許銷方撤回;

(2)紅字確認信息發(fā)起方在提交紅字確認單后,對方尚未確認前,不允許修改,發(fā)起方可撤銷紅字確認單;

(3)購銷雙方任意一方發(fā)起且對方已確認的紅字確認單,發(fā)起方不允許撤銷紅字確認單,確認方可在確認后且未開具紅字發(fā)票前撤銷確認單;

(4)已開具紅字發(fā)票的紅字確認單不允許撤銷。

(5)發(fā)起紅字確認單后、開具紅字發(fā)票前,原藍字發(fā)票被認定異常憑證的,系統(tǒng)自動作廢紅沖流程。

8、試點納稅人通過電子發(fā)票服務平臺開具紅字發(fā)票后,是否需要追回已開具的發(fā)票

試點納稅人通過電子發(fā)票服務平臺開具的數(shù)電票被紅沖時,無需追回被紅沖的數(shù)電票及其紙質(zhì)打印件;通過電子發(fā)票服務平臺開具的紙質(zhì)發(fā)票被紅沖時,需要追回被紅沖的紙質(zhì)發(fā)票。

9、開票方和受票方誰開?

(1)受票方未進行用途確認時,由開票方通過電子發(fā)票服務平臺發(fā)起《紅字信息確認單》后全額開具紅字數(shù)電票,無需受票方確認;

(2)受票方已進行用途確認時,可由購銷雙方任意一方在電子發(fā)票服務平臺(當受票方為非試點納稅人時,在增值稅發(fā)票綜合服務平臺發(fā)起和確認)發(fā)起《紅字信息確認單》,經(jīng)對方確認后全額或部分開具紅字數(shù)電票。受票方已將發(fā)票用于增值稅申報抵扣的,應當暫依《確認單》所列增值稅稅額從當期進項稅額中轉出,待取得開票方開具的紅字發(fā)票后,與《確認單》一并作為記賬憑證。

金蝶發(fā)票云智慧發(fā)票管理和電子會計檔案管理服務,覆蓋發(fā)票開具、傳遞、接收、報銷、入賬、歸檔等全生命周期管理,助力企業(yè)業(yè)財稅票檔一體化建設,幫助企業(yè)提高財務工作效率降低企業(yè)管理成本。

#數(shù)電票紅沖規(guī)則#金蝶發(fā)票云解決方案#金蝶云星空

文章來源:金蝶發(fā)票云公眾號、金蝶云社區(qū)

瀏覽器自帶分享功能也很好用哦~

瀏覽器自帶分享功能也很好用哦~相關新聞